卖出看跌,低价预购

对于有采购需求的企业来说,总是希望等价格回落之后再进行采购,但是如果商品价格迟迟不肯下跌,难道就只能痴痴等待吗? 我们建议采用卖出看跌期权,让您在等待商品下跌的同时增加收益,而且还能降低您的采购成本!

案例分享:

某炼厂需要向原油贸易商采购一批原油现货,双方签订基差贸易合同,约定基差价格。该炼厂同时获得未来三个月内的点价权。 最终原油进货价格=期货点价价格+约定的基差。

签订合同前,原油期货价格在60美元/桶。合同生效后,由于市场上出现大量利多消息,油价在几天内迅速上涨至65美元/桶。 该炼厂觉得目前油价较高,不愿意点价,并希望等到油价回落到62美元/桶以下再进行点价。

此时,炼厂可以选择卖出有效期与点价期相同,并且执行价为62美元/桶的原油看跌期权。经测算该看跌期权的权利金为1.3美元/桶。

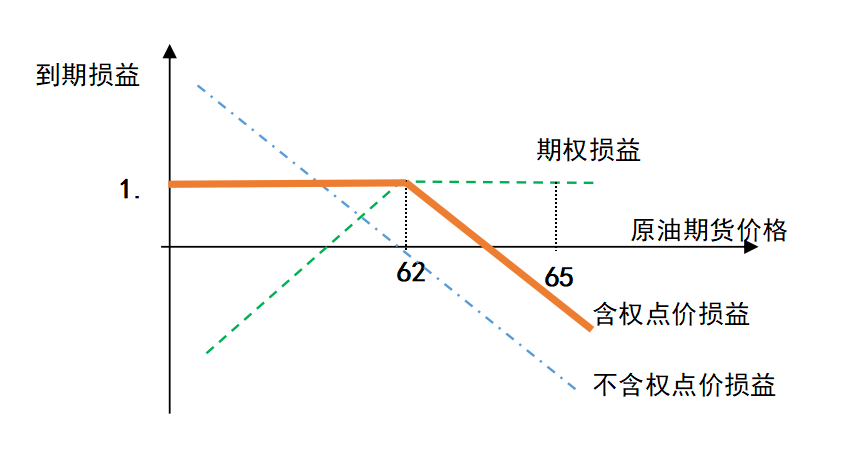

具体的期权损益及含权贸易的损益结构图如下。

【含权&不含权的损益对比】

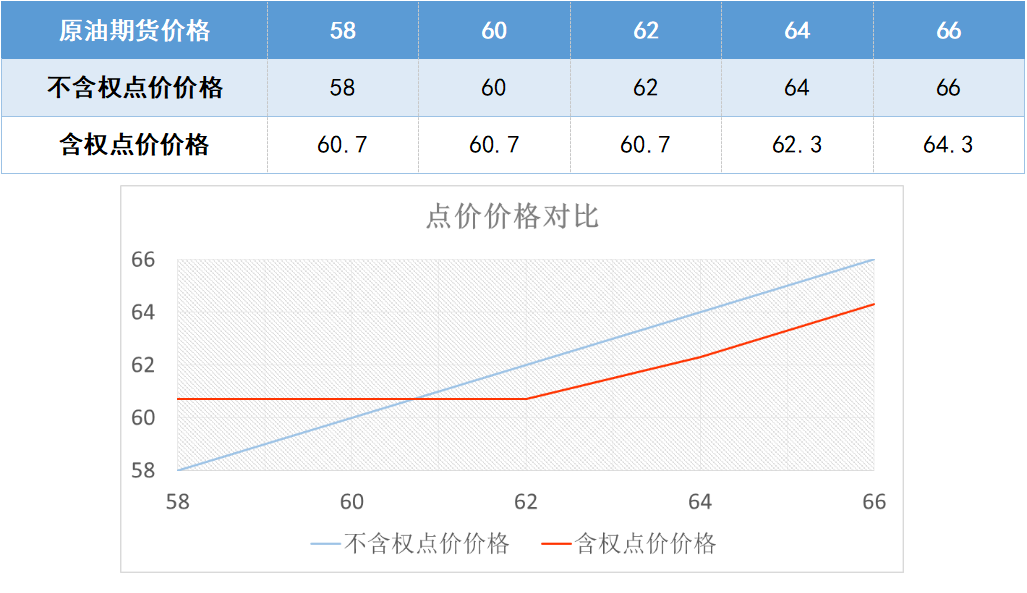

【含权贸易与不含权贸易的点价价格对比】

最终的现货成交价格:

> 若原油期货价格≥62美元/桶,炼厂净赚1.3美元/桶权利金。现货成交价格=期货点价价格-1.3+升贴水

> 若原油期货价格 < 62美元/桶,炼厂仍赚1.3美元/桶权利金,但点价价格锁定在62美元/桶。现货成交价格=62-1.3+升贴水

含权贸易模式的优点:

> 与原本的基差贸易相比,包含看跌期权的贸易模式能够为炼厂点价提供更多保护.

> 当价格维持震荡或者持续上涨时,卖期权收取的权利金能够降低炼厂最终的点价成本。

> 价格下跌时,虽然炼厂的点价成本被锁定在了期权执行价,但通常炼厂都会将执行价设置为自身可接受点价价格, 加上收取的卖出期权权利金,最终炼厂仍然具备成本优势。